Тема 1.5. Получение и сдача наличных денежных средств в учреждения банков

Лимит остатка кассы

Выдержки из Указания Банка России от 11.03.2014 N 3210-У"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее - кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее - касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег).

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Платежный агент, осуществляющий деятельность в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873) (далее - платежный агент), банковский платежный агент (субагент), осуществляющий деятельность в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе" (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084) (далее - банковский платежный агент (субагент), при определении лимита остатка наличных денег не учитывают наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента).

Подразделению юридического лица, по месту нахождения которого оборудуется обособленное рабочее место (рабочие места) (далее - обособленное подразделение), сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в порядке, предусмотренном настоящим Указанием для юридического лица.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым - пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее - другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

3. Уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее - организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Уполномоченный представитель обособленного подразделения может в порядке, установленном юридическим лицом, сдавать наличные деньги в кассу юридического лица или в банк, или в организацию, входящую в систему Банка России, для зачисления их сумм на банковский счет юридического лица.

Получение наличных денежных средств из банка

Получение наличных денег в банке осуществляется по предъявляемому в банк чеку.

Чтобы получить чековую книжку организация должна подать соответствующее заявление в банк, который осуществляет расчетно-кассовое обслуживание ее расчетного счета.

Обычно в чековой книжке содержится 25 или 50 страниц, каждая из которых состоит из двух частей: собственно чека, подлежащего сдаче в банк, и корешка, который остается в организации.

Денежная чековая книжка хранится у главного бухгалтера под ключом, а корешки оплаченных и испорченных чеков (а также сами испорченные чеки) должны храниться чекодателем не менее трех лет.

Заполнение и ведение чековой книжки

В следующей строке указывается прописью сумма, которую следует получить по чеку. Сумма прописывается в строке без отступов (от самого края) и с заглавной буквы, свободное место прочеркивается двумя линиями. Отступ даже на несколько миллиметров не допускается. Слово "рублей" должно указываться вслед за суммой прописью без оставления свободного места. Если цифрами сумма в чеке была написана с использованием прочерка в графе для копеек, то запись суммы прописью заканчивается словом "рублей". Если использовалось обозначение "00 копеек", то его следует применять в сумме прописью: "Семнадцать тысяч четыреста рублей 00 копеек".

- сумма к получению наличными в банке;

- дата выдачи чека кассиру;

- фамилия и инициалы кассира (получателя денежных средств).

- на корешке чека, в ПКО, его квитанции и в кассовой книге должна быть одна и та же дата;

- первая и вторая подписи на лицевой и оборотной сторонах чека должны быть одни и те же.

Инкассация и сдача выручки в банк

Наличные деньги сверх установленного лимита должны храниться на счете (лицевом, расчетном) учреждения.

Сдать в банк сверхлимитный остаток наличных денег можно одним из следующих способов:

- непосредственно в операционную кассу банка;

- с помощью инкассаторской службы.

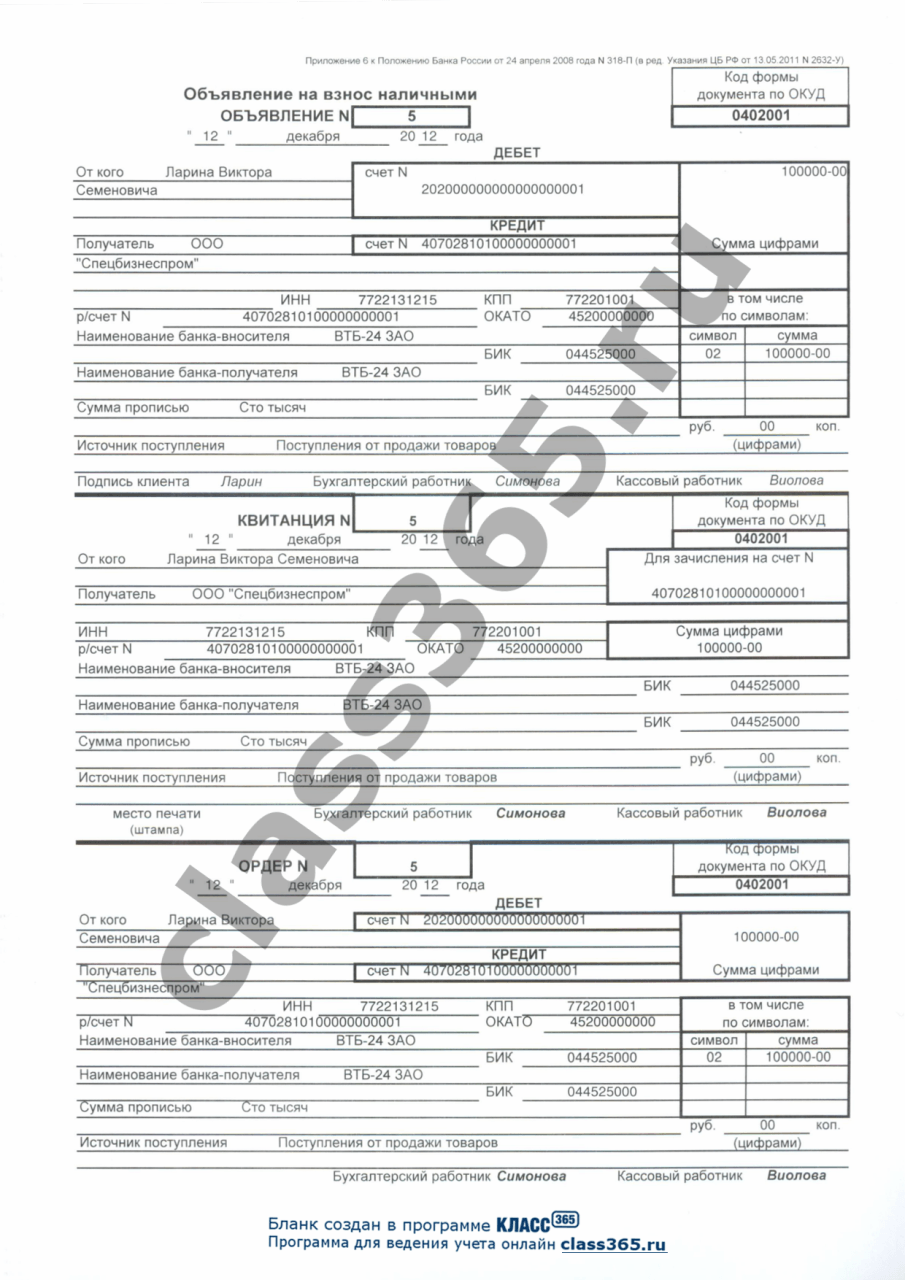

- объявление;

- квитанцию;

- ордер.

Основные коды (символы) источников поступления:

- 05 Поступления выручки пассажирского транспорта;

- 08 Поступления квартирной платы и коммунальных платежей;

- 09 Поступления выручки зрелищных предприятий;

- 11 Поступления выручки от предприятий, оказывающих прочие услуги;

- 12 Поступления налогов и сборов;

- 15 Поступления от реализации недвижимости;

- 16 Поступления на счета по вкладам граждан (кроме Сберегательного банка Российской Федерации);

- 17 Поступления от предприятий Государственного комитета Российской Федерации по связи и информатизации;

- 18 Поступления от учреждений Сберегательного банка Российской Федерации;

- 19 Поступления на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

- 20 Поступления наличных денег от реализации государственных и других ценных бумаг (кроме Сберегательного банка Российской Федерации)

- 28 Возврат заработной платы и других приравненных к ней выплат;

- 30 Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами;

- 32 Прочие поступления.

- акт вскрытия сумки и пересчета вложенных наличных денег;

- мемориальный ордер (код ОКУД 0401108);

- справку о приеме на экспертизу сомнительных денежных знаков в двух экземплярах.

- препроводительную ведомость;

- накладную к сумке;

- квитанцию к сумке.

Ведомость вкладывается кассиром в сумку с денежной наличностью, которая пломбируется таким образом, чтобы при перевозке ее нельзя было незаметно вскрыть. Накладная и сумка с наличными деньгами передаются инкассатору. Кроме того, кассир (старший кассир) учреждения заполняет явочную карточку.

Практические работы к Теме 1.5