Тема 1.2. Прием, выдача наличных денег и оформление кассовых документов

Выдержки из Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее - работник), проводится по приходным кассовым ордерам 0310001.

5.1. При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя) и ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

5.2. Приходный кассовый ордер 0310001 может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; 2009, N 23, ст. 2776; N 29, ст. 3599; 2010, N 31, ст. 4161; 2011, N 27, ст. 3873; 2012, N 26, ст. 3447; 2013; N 19, ст. 2316; N 27, ст. 3477; N 48, ст. 6165), на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента).

Платежный агент, банковский платежный агент (субагент) на общую сумму наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), в порядке, предусмотренном в абзаце первом настоящего подпункта, оформляет отдельный приходный кассовый ордер 0310001.

5.3. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру 0310001.

6. Выдача наличных денег проводится по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

6.1. При получении расходного кассового ордера 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя) и ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность. В расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) перед подписью лица, которому доверено получение наличных денег, кассир делает запись "по доверенности". Доверенность прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011). Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

6.2. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

6.3. Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

6.4. Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру 0310002.

6.5. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Выдача наличных денег работнику проводится в порядке, предусмотренном в абзацах первом - третьем подпункта 6.2 настоящего пункта, с проставлением работником подписи в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск печати (штампа) или делает запись "депонировано" напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011), проставляет свою подпись на расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и передает ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю).

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002.

О признаках платежеспособности и правилах обмена банкнот и монеты Банка России (в ред. от 05.06.2009)

На основании Федерального закона «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52 (часть I), ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 25, ст. 2648) настоящее Указание устанавливает признаки платежеспособности банкнот и монеты Банка России и правила обмена поврежденных банкнот и монеты Банка России.

1. Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

1.1. банкноты Банка России: загрязненные, изношенные, надорванные; имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края;

1.2. монета Банка России, имеющая мелкие механические повреждения, но полностью сохранившая изображение на аверсе и реверсе.

2. Подлежат обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации, не содержащие признаков подделки, но имеющие повреждения следующего характера:

2.1. утратившие значительный фрагмент, но сохранившие не менее 55 процентов от первоначальной площади (в том числе обожженные, подвергнутые воздействию агрессивных сред, обугленные и истлевшие);

2.2. склеенные из фрагментов (без учета количества фрагментов), если один фрагмент или несколько фрагментов, безусловно принадлежащих одной банкноте Банка России, занимают не менее 55 процентов от первоначальной площади банкноты Банка России;

2.3. составленные из двух фрагментов, принадлежащих разным банкнотам Банка России одного номинала, если каждый фрагмент отличается от соседнего по графическому оформлению и занимает не менее 50 процентов от первоначальной площади банкноты Банка России;

2.4. изменившие окраску и свечение в ультрафиолетовых лучах, если на них отчетливо просматриваются изображения (за исключением банкнот Банка России, окрашенных красящими веществами, предназначенными для предотвращения хищения банкнот Банка России при их перевозке и хранении);

2.5. имеющие брак изготовителей.

3. Подлежит обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, монета Банка России, имеющая силу законного средства наличного платежа на территории Российской Федерации, не содержащая признаков подделки, но имеющая повреждения следующего характера:

3.1. имеющая изменения первоначальной формы (погнутая, сплющенная, надпиленная, имеющая отверстия и следы удаления металла), но полностью сохранившая изображение на аверсе и реверсе;

3.2. имеющая следы воздействия высоких температур и агрессивных сред (оплавленная, травленая, изменившая цвет);

3.3. имеющая брак изготовителей.

4. Перечисленные соответственно в пунктах 2 и 3 настоящего Указания банкноты и монета Банка России принимаются к обмену Банком России от юридических и физических лиц, с которыми он совершает банковские операции в соответствии с законодательством Российской Федерации, а также кредитными организациями от юридических лиц, находящихся у них на кассовом обслуживании, и всех физических лиц.

Банк России производит обмен путем зачисления суммы обмененных банкнот и монеты Банка России на банковский счет, открытый юридическому или физическому лицу в Банке России или кредитной организации (после проведения экспертизы указанных банкнот и монеты Банка России в Банке России).

Кредитные организации производят обмен путем выдачи физическому лицу эквивалентной (обмененной) суммы неповрежденных банкнот и монеты Банка России или путем ее зачисления на банковский счет, открытый юридическому или физическому лицу в кредитной организации (непосредственно после приема банкнот и монеты Банка России либо после направления принятых банкнот и монеты Банка России на экспертизу в Банк России и их обмена Банком России).

Обмен банкнот и монеты Банка России, перечисленных в пунктах 2 и 3 настоящего Указания, производится без ограничения суммы. Плата за производимый обмен не взимается.

Порядок обмена банкнот Банка России, окрашенных специальной краской, обладающей устойчивостью к воздействию растворителей, химических реактивов и другими отличительными характеристиками, позволяющими идентифицировать ее наличие на банкноте Банка России, предназначенной для предотвращения хищения банкнот Банка России при их перевозке и хранении, устанавливается нормативным актом Банка России.

5. Изъятые из обращения, но подлежащие обмену банкноты и монета Банка России, не содержащие признаков подделки, без повреждений или имеющие повреждения, перечисленные в пунктах 1 - 3 настоящего Указания, обмениваются в порядке, предусмотренном пунктом 4 настоящего Указания, если иное не установлено законодательством Российской Федерации.

6. Банкноты и монета Банка России, не имеющие силы законного средства наличного платежа на территории Российской Федерации, или содержащие признаки подделки, или имеющие повреждения, не указанные в пунктах 1 - 3 настоящего Указания (в том числе расслоенные банкноты Банка России; банкноты Банка России с отпечатанным словом «Образец»; отдельные части монет Банка России, конструкция которых предусматривает наличие диска и кольца), являются неплатежеспособными и не подлежат обмену.

7. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

Председатель

Центрального банка

Российской Федерации

С.Игнатьев

ЛИМИТ РАСЧЕТОВ НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ здесь

Практическая работа № 2 (4 часа)

1. Заполнить расчетно-платежную ведомость (скачать .doc)

Наименование организации (произвольно)

Структурное подразделение – (произвольно) цех

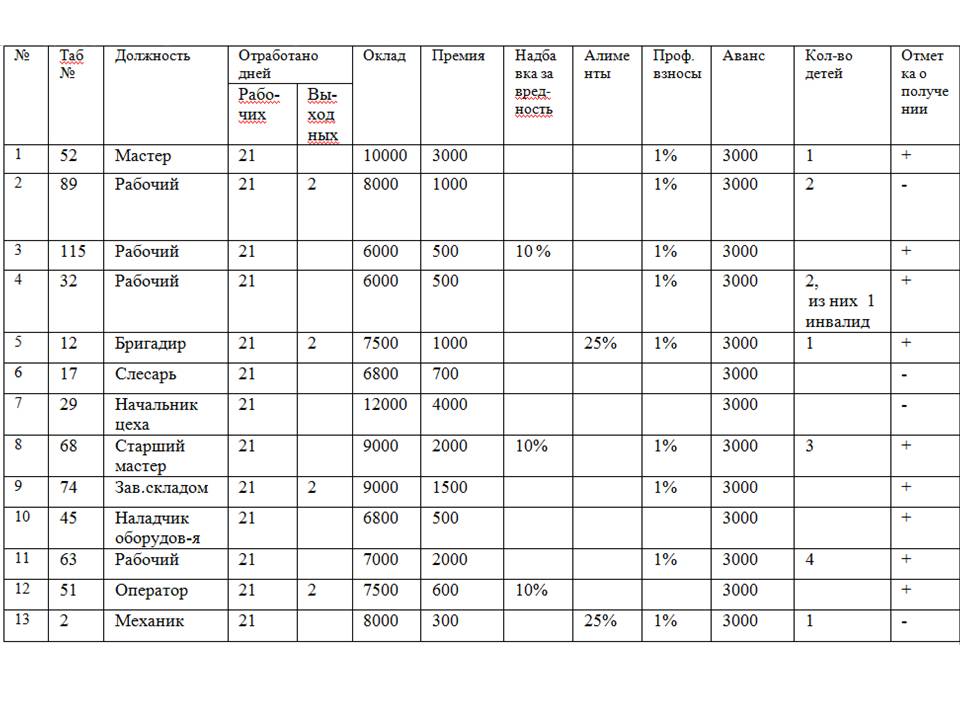

Исходные данные для заполнения ведомости см. рисунок (или скачать .doc)

2. Оформить приходный кассовый ордер на получение наличных денежных средств из банка на сумму, рассчитанную в платежно-расчетной ведомости

3. Оформить расходный кассовый ордер к ведомости. Составить реестр депонированных сумм.

Документация по учету кассовых операций.

Унифицированные формы первичной учетной документации по учету кассовых операций, предназначенные для юридических лиц всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц) утверждены Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

«Приходный кассовый ордер»,

«Расходный кассовый ордер»,

«Журнал регистрации приходных и расходных кассовых документов» (с 01.01.2012 года не нужен)

«Кассовая книга»,

«Книга учета принятых и выданных кассиром денежных средств».

Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники.

В приходном кассовом ордере и квитанции к нему указывается:

по строке «Основание» - содержание хозяйственной операции;

по строке «В том числе» - сумма НДС (записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)»);

по строке «Приложение» - перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления;

в графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства.

Кассир, получив из бухгалтерии приходный ордер или заменяющий его документ, обязан проверить его.

Поступление в кассу наличных денег сопровождается выдачей квитанции приходного кассового ордера.

В случае, когда деньги в кассу поступают за проданный товар, выполненную работу или оказанную услугу, организации и индивидуальные предприниматели, для которых федеральным законом предписано применение контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов и (или) с использованием платежных карт, обязаны выдать покупателю (клиенту) кассовый чек, отпечатанный на ККТ (абзацы 1 и 4 статьи 5 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее Закон №54-ФЗ).

Расходный кассовый ордер используется для выдачи наличных денег из кассы организации как в условиях обычных методов обработки данных, так и при обработке информации с применением средств вычислительной техники.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.